We no longer support this browser. 使用受支持的浏览器将提供更好的体验.

Please update your browser.

距离3月13日宣布全国进入紧急状态已有一年多时间, 2020, 2019冠状病毒病大流行继续以前所未有的方式限制经济活动. 对团体聚会和非必要外出的限制使某些企业难以维持, leading to layoffs and closures. In other industries, remote working has become the new normal, 导致员工的日常需求和日常工作发生巨大变化. Schools have likewise struggled to reopen, 在感染增加后,一些人被迫回到远程教学.

随着家庭努力适应这些频繁变化的环境, 经济健康和稳定是政策制定者最关心的问题. 我们当中最脆弱的群体受到的影响最大, 低收入者面临的失业率高于高收入者(Ganong等人). 2020). 政府采取了大规模干预措施,通过资助刺激支票,在财务上支持家庭, 扩大和补充失业保险, and providing relief on debts.

In this report, 我们阐明了大流行期间家庭的财务状况, 以及行为和政策的变化是如何发挥作用的. 利用流动余额的模式来观察家庭财务状况, 我们的目标是了解大流行病如何影响金融脆弱性. Specifically, we focus on two main questions. First, 在2019冠状病毒病大流行期间,家庭的流动资产余额发生了什么变化, 不同家庭的人口特征和就业行业又有何不同? And second, 这些观察到的平衡变化的驱动因素是什么? 具体来说,在大流行期间,消费者的收入、支出和债务支付是如何变化的?

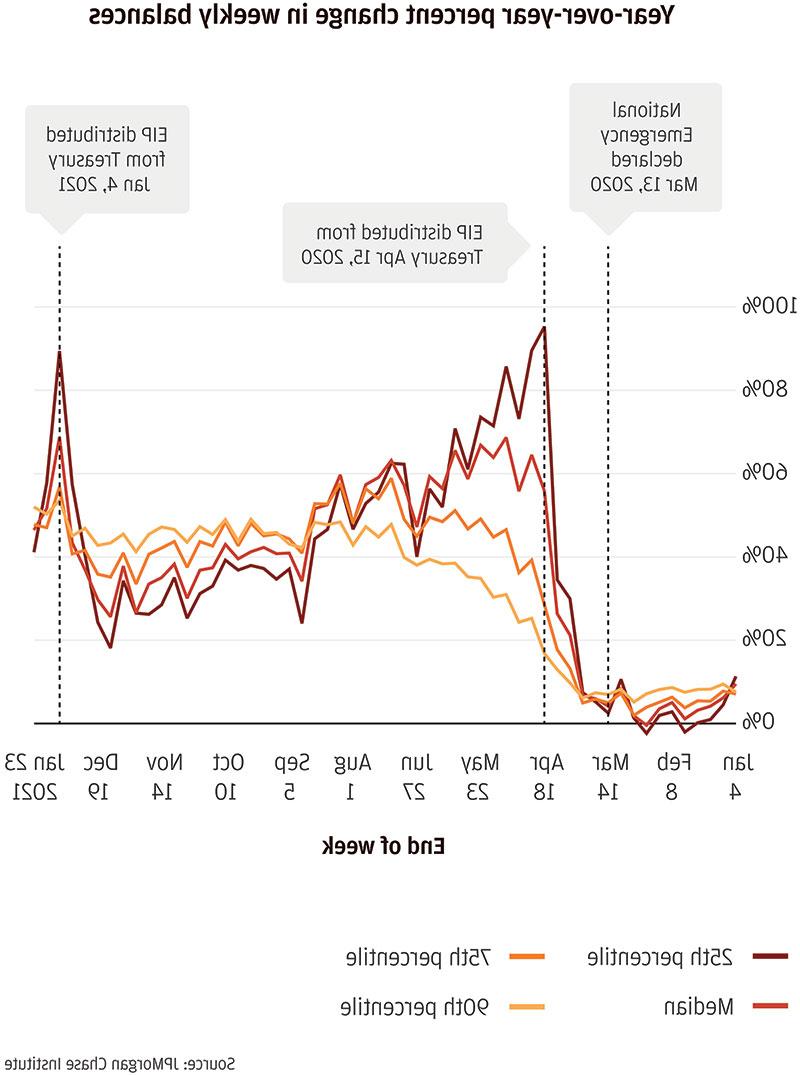

到2020年底,家庭的现金缓冲有所增加, 2021年1月,第二轮刺激计划再次提振了经济增长. As we show above, 两轮刺激计划使家庭现金余额在2020年4月和2021年1月分别比上年提高了约70%. Typically, 在纳税季节,家庭的现金余额会进一步增加, when most families receive tax refunds worth, on average, six weeks’ of income, 刺激了半年以上的消费和储蓄(法雷尔等). 2019). Thus, 到2021年上半年,一些家庭的现金缓冲可能会保持在较高水平, even without a third round of stimulus checks.

在2021年1月初的第二轮刺激之后,现金缓冲的激增似乎持续时间较短. 而在今年余下的时间里,第一轮刺激后的余额增长逐渐减少, 第二次付款的结余收益似乎在随后几周内恢复. 可能有几个因素导致了不同的模式. 首先,第二轮的支付时间表比第一轮紧凑得多. Second, 在2020年春季,支出——以及总体上的资金流出——都受到了抑制, contributing positively to balances, absent a corresponding decrease in inflows. 鉴于到2020年底,资本外流大多已恢复到典型水平, 这可能在一定程度上解释了2021年1月平衡收益的更快消耗. Finally, 第二次刺激支出发生时,现金余额仍处于高位, 使家庭能够更迅速地使用刺激资金,而不是为了进一步支撑现金缓冲而保留这些资金. We observe this via increases in spending, debt and credit card payments, 以及向储蓄的转移——在早期大流行的高度不确定性期间,所有这些可能都被搁置了.

社会保障体系和经济刺激在提高家庭现金储备方面发挥着关键作用, especially low-income families, showing the importance of targeted support. On a percent basis, 收入较低的四分之一家庭的现金余额增长最为明显. 在大流行期间,低收入家庭的总收入中位数增幅也最大, despite having the highest rate of job losses. 失业救济金的补充增加促成了总收入的增加.

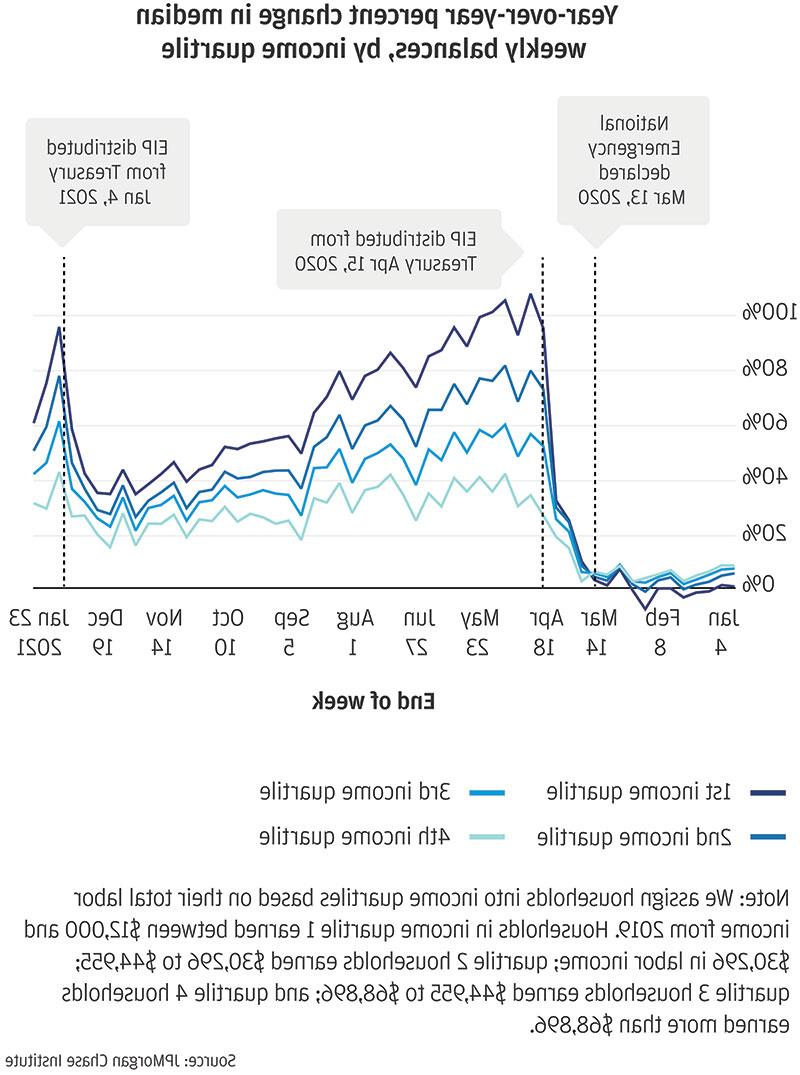

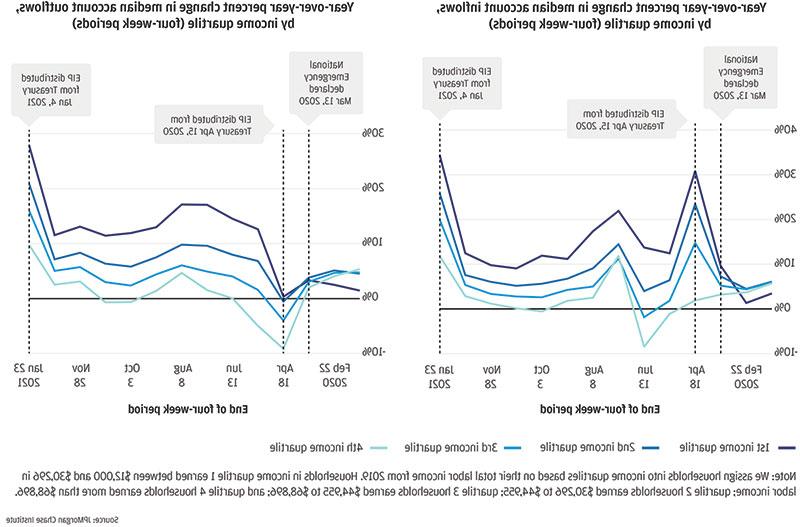

在大流行初期,所有收入四分位数的流动余额都有所增加, 收入和支出对这些结余的贡献方式因收入范围而异. For most families, 尽管资金流出增加,但余额仍在增长,因为资金流入的增幅更大, 但高收入家庭的情况正好相反:尽管资金流入减少,但由于资金外流同时减少,家庭余额仍在增长. 收入最低的三个四分之一家庭的支出、有条件债务和信用卡支付金额同比增长. 他们的总收入也在逐年增长, 辅以失业保险的增加. 后一个因素超过了前一个因素,导致支票账户余额中位数增长. In contrast, 在疫情的大部分时间里,收入最高的家庭的总收入与2019年持平, 与大流行前一年相比有所下降. At the same time, 他们的支出低于或等于2019年的水平, as were their debt payments. 这些流出行为的减少足以让最高收入家庭的中位数余额持续上升, despite stable inflows.

对家庭部门的分配观点对于了解大流行期间典型家庭的财务结果至关重要. As shown in Finding One, 平衡趋势因指标而异:平均值通常保持稳定上升,而中位数则稳步下降. 这意味着仅依靠总体平均统计数据可能会掩盖典型家庭财务结果的重要变化. 此外,对存款的汇总统计 households and nonprofits 此外,商业银行不会将家庭的结果与其他部门区分开来. 这种区分对于理解大流行和政策对典型家庭的影响至关重要.

We thank our research team, specifically Tanya Sonthalia and Yuning Liu, 感谢他们的辛勤工作和对这项研究的贡献.

此外,我们感谢Anna Garnitz和Sruthi Rao的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程, 并感谢他们对每个和所有版本的贡献.

我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. We remain deeply grateful to Peter Scher, Head of Corporate Responsibility, Heather Higginbottom, President of the JPMC PolicyCenter, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.